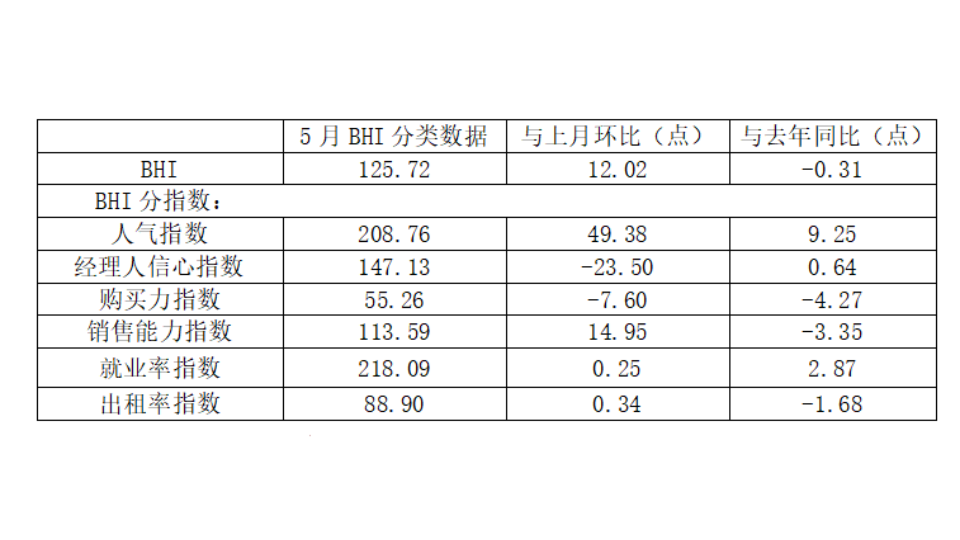

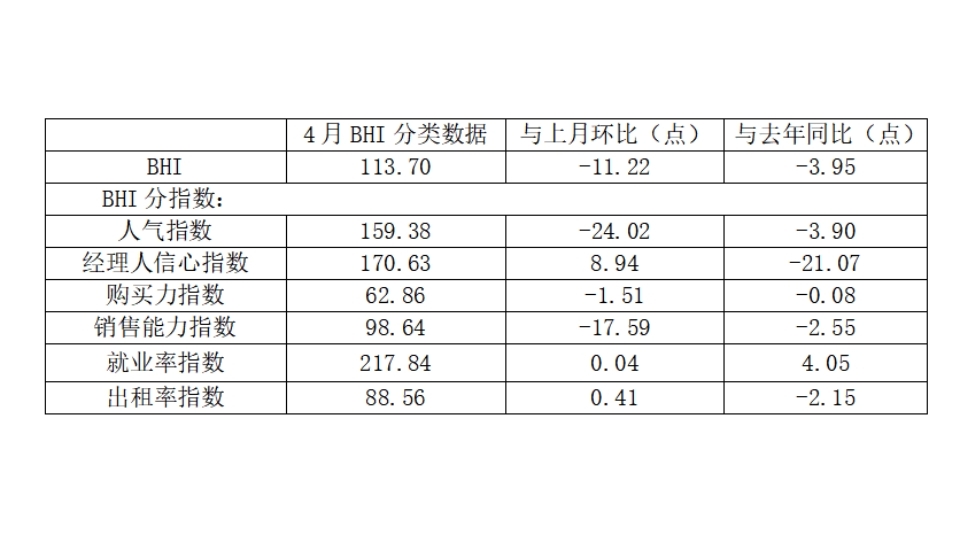

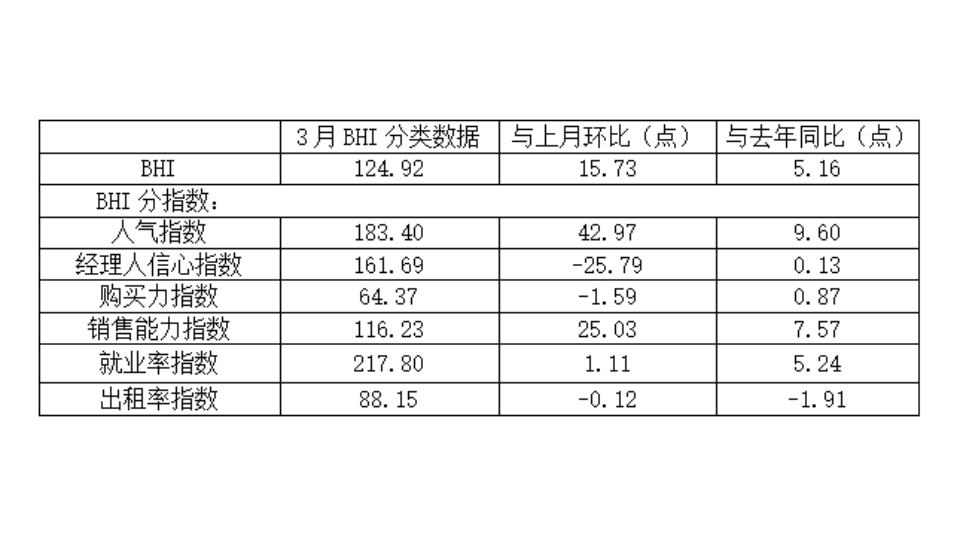

全国建材家居景气指数BHI9月份为126.68,环比上涨8.54点,同比下跌4.87点。全国规模以上建材家居卖场9月销售额为1422.48亿元,环比上涨14.37%,同比下跌2.21%;1-9月累计销售额为10854.92亿元,同比下跌4.87%。

中国建材流通协会行业研究部就本期BHI数据解读:“金九银十”是建材家居消费者采购的传统旺季,且随着各地“以旧换新”政策的持续落地,激发了建材家居存量市场的消费活力,9月BHI出现回升。

具体分析如下:

分析全国房地产市场情况:9月下旬,全国房地产市场迎来重磅政策组合拳。26日中央政治局会议也首次提出要“促进房地产市场止跌回稳”,释放强力“稳地产”信号,各地也迅速落地新一轮楼市支持政策。9月末北京、上海、广州、深圳四个一线城市均发布楼市新政,包括放松或取消限购政策,降低首套和二套房首付比例,增值税征免年限缩短等措施。市场方面,新房市场受部分城市优质改善项目入市带动,百城新建住宅价格环比上涨。但新房市场成交持续走弱,9月重点城市新房销售环同比均下降。据中国指数研究院数据显示,2024年9月,全国100个城市新建住宅平均价格为16484元/平方米,环比上涨0.14%,同比上涨1.85%。

二手房市场方面,业主以价换量致使百城二手住宅价格继续下行,二手房成交规模环比回落,同比仍保持增长。数据显示:9月全国百城二手住宅平均价格为14447元/平方米,环比下跌0.70%,已连跌29个月;同比跌幅为7.13%。

9月全国建材家居市场整体呈现旺季平稳回升态势。9月高温多雨洪涝等天气因素逐渐消散,“以旧换新”政策效应,以及中秋节、国庆节的假日消费效应开始显现,消费者建材家居方面消费意愿不断增强,市场需求有效释放,规模以上建材家居卖场9月销售额环比上涨达14.37%。

分析BHI各分指数情况:本月仍然要关注到的分指数是“经理人信心指数”这一先行指数,本月其值为159.90,环比下跌4.60点,同比上涨2.17点,且其绝对值为57.96(高于50看好后市、低于50看弱后市),位于看好后市区间。9月以来,一系列“以旧换新”政策加速落地。相较以往的“以旧换新”,当前很多城市的补贴范围从家电领域扩展到住宅升级和厨卫改造产品、智能家居产品、适老化改造产品等,覆盖范围广,补贴额度高,对于相关企业和消费者都属于重大利好,起到了提振市场信心、稳定发展预期的作用。

同上月相比,BHI分指数“购买力指数”、“销售能力指数”环比上涨居前,说明多重利好因素叠加情况下,建材家居企业通过丰富多彩的营销活动把握销售机会,促使了前期观望的消费者成交;但本月“人气指数”仍然环比微跌,说明传统建材家居卖场进店客流量并未改善,对比来看,更加直观的显示出当前传统建材家居卖场面临的流量困境难题,部分家居卖场已出现出租率下降、经营困难甚至被迫倒闭的情况。在渠道多元化、流量碎片化、消费场景多样化等挑战下,建材家居卖场的转型升级愈发急迫。

国家统计局与中国物流与采购联合会发布的9月PMI为49.8%,比上月上升0.7个百分点,制造业景气度回升;但PMI仍处于收缩区间,且已经连续5个月处于收缩区间,这既有需求不足、企业经营压力较大等问题,也是我国产业转型升级过程中面临的阵痛。建议建材家居企业深刻理解政策战略意图,紧抓“两新”(大规模设备更新和消费品以旧换新)政策机遇,顺应更高端、更智能、更环保、更个性化的需求趋势,促进绿色消费,抢占市场先机。

来源:中国建筑材料流通协会